MODELO ESTANDAR DE CONTROL INTERNO (MECI)

El Modelo Estándar de Control Interno, es la herramienta para el establecimiento y actualización del Sistema de Control Interno Institucional (SCII)

El SCII es el conjunto de procesos, mecanismos y elementos organizados y relacionados que interactúan entre sí, y que se aplican de manera específica por la Institución en la planeación, organización, ejecución, dirección, información y seguimiento de sus operaciones, para dar certidumbre a la toma de decisiones, para contar con una seguridad razonable al logro de sus objetivos y metas, siempre en un ambiente ético, de calidad, mejora continua, eficiencia y de cumplimiento de la normatividad aplicable.

Para el establecimiento y actualización del SCII se observaran invariablemente identificando la implementación y operación de las cinco Normas Generales de Control Interno, a través de la verificación de la existencia y suficiencia de 33 elementos en que se dividen cada una de esas normas.

|

|

|

|

|

|

Como servidores públicos nos corresponde, entre otras responsabilidades, evaluar el control interno de los procesos que se ejecutan en nuestras unidades administrativas, y así contribuir al cumplimiento de los objetivos institucionales, por lo que resulta necesario seguir promoviendo acciones que conlleven a la reducción de la probabilidad de ocurrencia de actos de corrupción y fraude, además de respaldar la integridad y el comportamiento ético de los servidores públicos, consolidar los procesos de rendición de cuentas y de transparencia, incluida la mejora de la actividad operativa y administrativa de los procesos evaluados y los relativos a la gestión financiera y las tecnologías de información y comunicaciones.

Para pronta referencia el documento titulado "Objetivos y Responsabilidades en el Funcionamiento del Sistema de Control Interno Institucional" tiene el propósito establecer las obligaciones y responsabilidades de los servidores públicos de esta Secretaría para mantener una estructura sólida de control interno, que promueva el logro de sus objetivos, mediante la eficiencia, eficacia y economía de las operaciones, así como identificar, prevenir y, en su caso, reducir riesgos de corrupción, mismo que para asegurar su conocimiento y observancia fue comunicado a todos los servidores públicos por conducto de sus respectivos titulares de unidades administrativas:

- Marco Integrado de Control Interno

- Guía para la Autoevaluación de Riesgos en el Sector Publico

- Responsabilidades de los Titulares en el Control Interno Institucional

- Perfil de Instructores Control Interno, Administración de Riesgos y Promoción de la Integridad

- Temarios en Materia de Control Interno, Administración de Riesgos e Integridad

- Guía de Autoevaluación a la Integridad en el Sector Público

- Integridad y Prevención de la Corrupción en el Sector Público

- Código de Conducta

- Código de Etica

- Línea Etica de Denuncia

- Estudio Técnico para la Promoción de la Cultura de Integridad en el Sector Público

- Las Tres Líneas de Defensa Contra la Corrupción

- Video Capsulas

×

- NORMAS GENERALES DE CONTROL INTERNO

En el establecimiento y actualización del Sistema de Control Interno Institucional, los Titulares de las Unidades Administrativas y los servidores públicos que operan los procesos prioritarios observarán las NORMAS GENERALES DE CONTROL INTERNO siguientes:

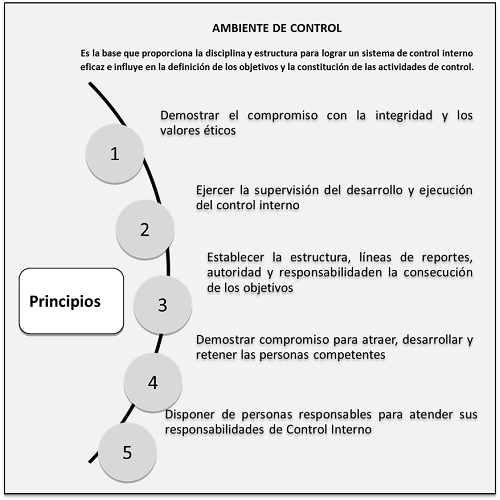

- PRIMERA. Ambiente de Control:

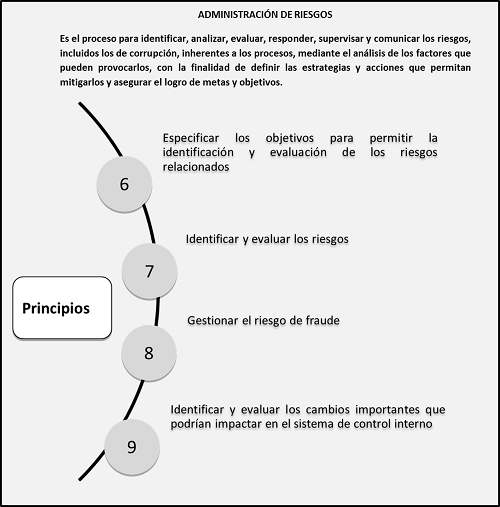

- SEGUNDA. Administración de Riesgos:

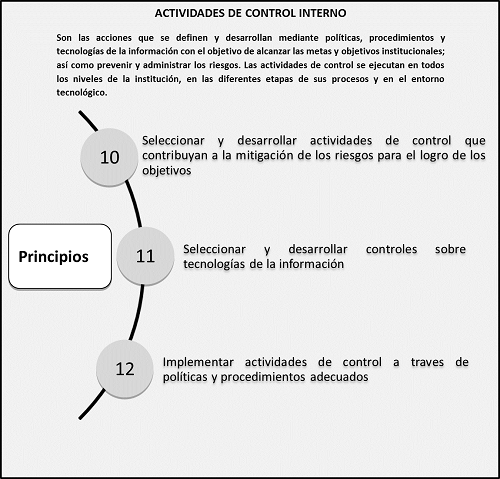

- TERCERA. Actividades de Control Interno:

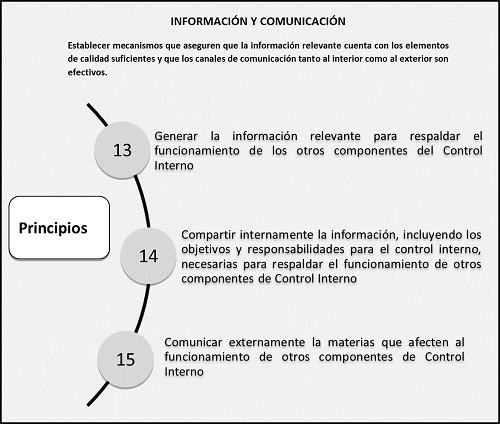

- CUARTA. Información y Comunicación:

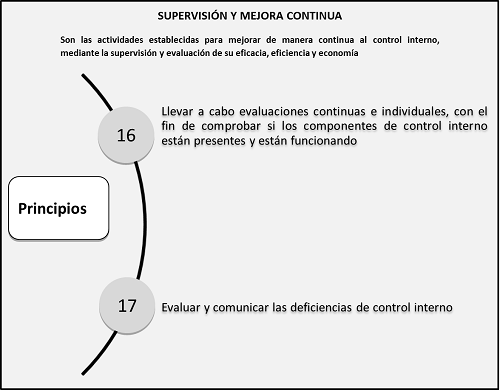

- QUINTA. Supervisión y Mejora Continua:

EVALUACIÓN DEL SCII

La evaluación del Sistema de Control Interno Institucional (SCII) se realiza de conformidad con los lineamientos que establece el Acuerdo por el que se emiten las Disposiciones y el Manual administrativo de aplicación general en materia de control Interno (DOF 3 de noviembre de 2016), formulados por la Unidad de Control y Evaluación de la Gestión Pública de la Secretaría de la Función Pública.

Objetivo:

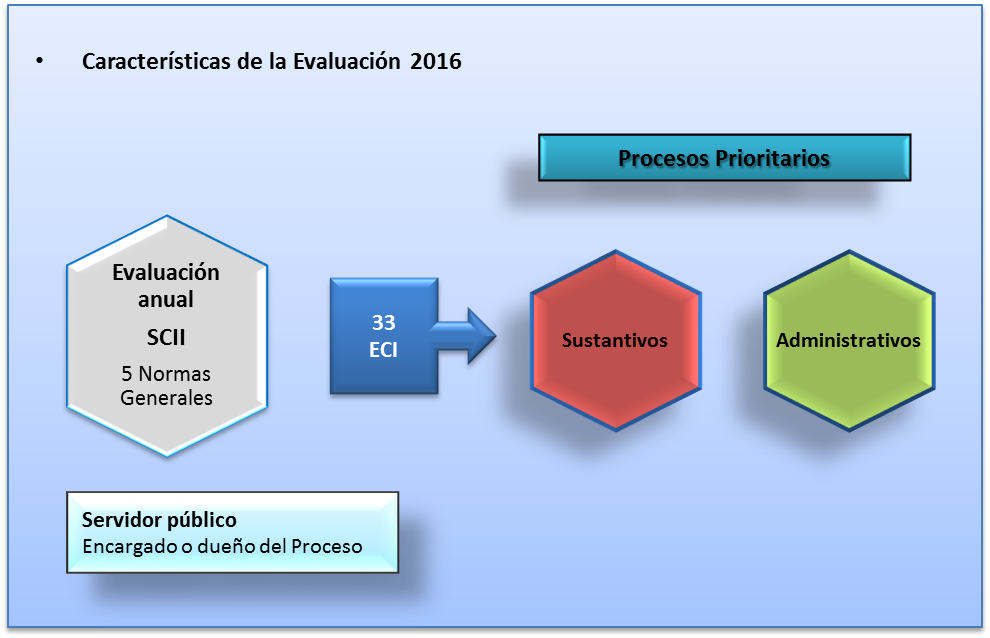

Verificar la existencia y operación de los elementos de control de, por lo menos, 5 procesos prioritarios (sustantivos y administrativos) seleccionados, así como institucionales para evaluar y conocer el estado que guarda su SCII. Otros dirigidos para evaluar el nivel institucional de la Institución, a fin de.

Proceso:

I.Determinar los procesos prioritarios (sustantivos y administrativos) para la evaluación del SCII, de acuerdo con los criterios establecidos en el Acuerdo.

II.Evaluar los 5 procesos prioritarios seleccionados, identificando la implementación y operación de las cinco Normas generales de Control Interno y sus 17 principios.

III.Verificar que la existencia y suficiencia de los 33 elementos de control:

- a) Evaluación de 25 elementos de control que realiza el Responsable de cada proceso y los servidores públicos que participan en ellos.

- b) Evaluación de 25 elementos de control que son de carácter institucional que se aplica a las áreas involucradas en procesos administrativos transversales,

(misión, visión, metas y objetivos institucionales, encuesta de clima y cultura organizacional, perfiles de puestos, políticas y bienes y servicios de TIC's,

registro, atención y análisis de quejas y denuncias, existencia de un sistema de información).

IV.Identificar y conservar la evidencia documental y electrónica que acredite la existencia y suficiencia de la implementación de las cinco Normas Generales de Control Interno, sus 17 Principios y 33 elementos de control interno, así como tenerla a disposición de las instancias fiscalizadoras que la soliciten.

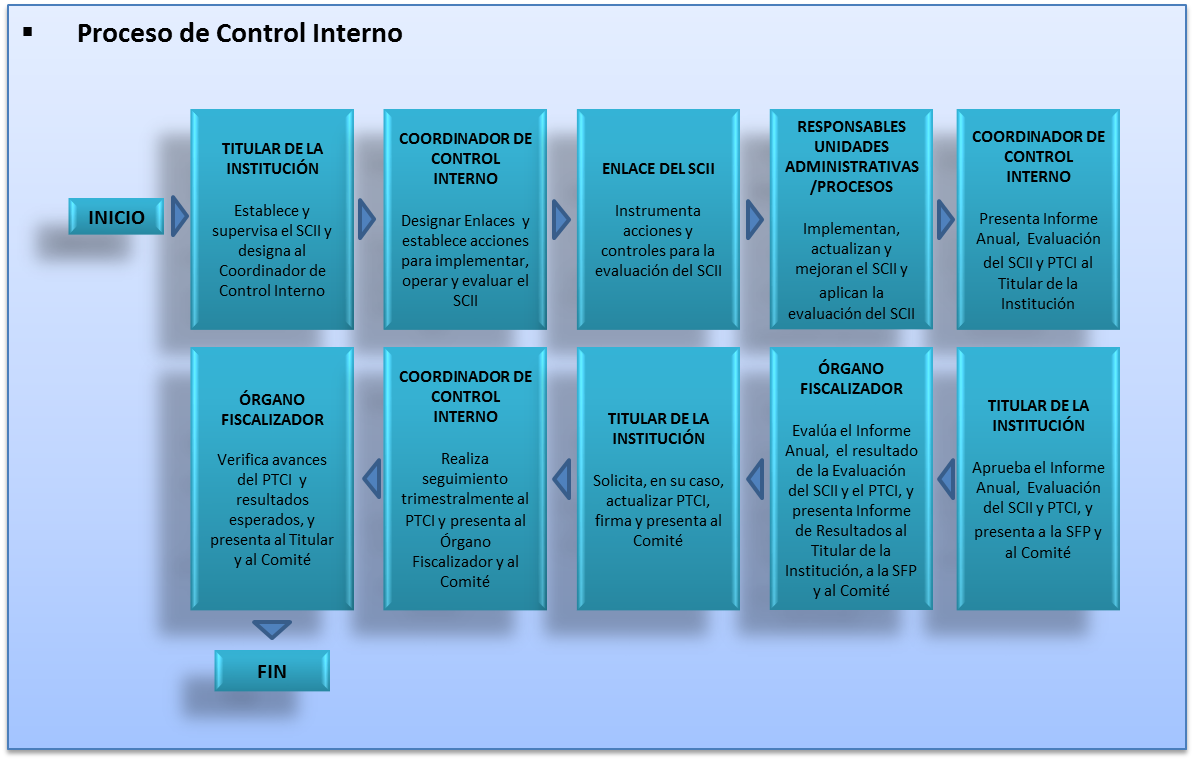

V.Con base en los resultados obtenidos en la evaluación el Titular de la Institución presentará con su firma autógrafa un Informe Anual de Estado que Guarda el Sistema de Control Interno Institucional

VI.El Programa de Trabajo de Control Interno (PTCI) deberá contener las acciones de mejora determinadas para fortalecer los elementos de control.

Informe Anual del Estado que Guarda el Sistema de Control Interno Institucional

Presentación. Con base en los resultados obtenidos en la evaluación, el Titular de la Institución presentará con su firma autógrafa un Informe Anual:

- I) Al Secretario de la Función Pública, con copia al Titular del Órgano Interno de Control, a más tardar el 31 de enero de cada año;

- II) Al Comité de Control y Desempeño Institucional (COCODI) en la primera sesión ordinaria, y

Apartados que lo integran. El Informe Anual no deberá exceder de tres cuartillas y se integrará con los siguientes apartados:

I. Aspectos relevantes derivados de la evaluación del SCII:

- a) Porcentaje de cumplimiento general de los elementos de control y por norma general de control interno;

- b) Elementos de control con evidencia documental y/o electrónica, suficiente para acreditar su existencia y operación, por norma general de control interno;

- c) Elementos de control con evidencia documental y/o electrónica, inexistente o insuficiente para acreditar su implementación, por norma general de control interno, y

- d) Debilidades o áreas de oportunidad en el Sistema de Control Interno Institucional;

- II) Resultados relevantes alcanzados con la implementación de las acciones de mejora comprometidas en

el año inmediato anterior en relación con los esperados, indicando en su caso, las causas por las cuales

no se cumplió en tiempo y forma la totalidad de las acciones de mejora propuestas en el PTCI del ejercicio

inmediato anterior.

- III) Compromiso de cumplir en tiempo y forma las acciones de mejora que conforman el PTCI.

La evaluación del SCII y PTCI deberán anexarse al Informe Anual y formarán parte integrante del mismo, ambos documentos se incorporarán en el Sistema Informático.

INTEGRACIÓN Y SEGUIMIENTO DEL PROGRAMA DE TRABAJO DE CONTROL INTERNO

Integración del PTCI y Acciones de Mejora.

El PTCI deberá contener:

- a) Las acciones de mejora determinadas para fortalecer los elementos de control identificados con inexistencia o insuficiencia de evidencias, las cuales

pueden representar debilidades de control interno o áreas de oportunidad para diseñar nuevos controles o reforzar los existentes.

- b) La fecha de inicio y término de la acción de mejora.

- c) La unidad administrativa.

- d) El responsable de su implementación.

- e) Los medios de verificación.

- Consideraciones:

- El PTCI deberá presentar la firma de autorización del Titular de la Institución, de revisión del Coordinador de Control Interno y de elaboración del Enlace del SCII.

- Las acciones de mejora deberán concluirse a más tardar el 31 diciembre de cada año.

- La evidencia documental y/o electrónica suficiente que acredite la implementación de las acciones de mejora y/o avances reportados sobre el cumplimiento del PTCI, deberá ser resguardada por los servidores públicos responsables de su implementación y estará a disposición de las instancias fiscalizadoras.

El PTCI podrá ser actualizado con motivo de las recomendaciones formuladas por el Titular del Órgano Interno de Control, derivadas de la evaluación al Informe Anual y al PTCI original al identificarse áreas de oportunidad adicionales o que tiendan a fortalecer las acciones de mejora determinadas por la Institución. El PTCI actualizado y debidamente firmado deberá presentarse a más tardar en la segunda sesión ordinaria del Comité de Control y Desempeño Institucional para su conocimiento y posterior seguimiento.

Reporte de Avances Trimestral del PTCI.

El seguimiento al cumplimiento de las acciones de mejora del PTCI deberá realizarse periódicamente por el Coordinador de Control Interno para informar trimestralmente al Titular de la Institución el resultado, a través del Reporte de Avances Trimestral, el cual deberá contener al menos lo siguiente:

- a) Resumen cuantitativo de las acciones de mejora comprometidas, indicando el total de las

concluidas y el porcentaje de cumplimiento que representan, el total de las que se encuentran en

proceso y porcentaje de avance de cada una de ellas, así como las pendientes sin avance;

- b) En su caso, la descripción de las principales problemáticas que obstaculizan el

cumplimiento de las acciones de mejora reportadas en proceso y propuestas de solución para

consideración del COCODI;

- c) Conclusión general sobre el avance global en la atención de las acciones de mejora

comprometidas y respecto a las concluidas su contribución como valor agregado para corregir

debilidades o insuficiencias de control interno o fortalecer el Sistema de Control Interno; y

- d) Firma del Coordinador de Control Interno.

El Coordinador de Control Interno deberá presentar dicho reporte:

a) Al Titular del Órgano Interno de Control, dentro de los 15 días hábiles posteriores al cierre de cada trimestre, para que esa instancia pueda emitir su informe de evaluación.

- b) Al Cómite de Control y Desempeño Institucional, a través del Sistema Informático, en la sesión ordinaria posterior al cierre de

cada trimestre. El primer reporte de avance trimestral se presentará en la segunda sesión ordinaría.